Suivi et analyse des performances

Problématique

A la suite de performances contrastées de certains de ses fonds, une société de gestion de portefeuilles nous missionne pour procéder à une revue objective de son processus d’investissement.

Réponse

De manière factuelle et quantitative, nous évaluons et mettons en lumière les forces et faiblesses de ce dernier.

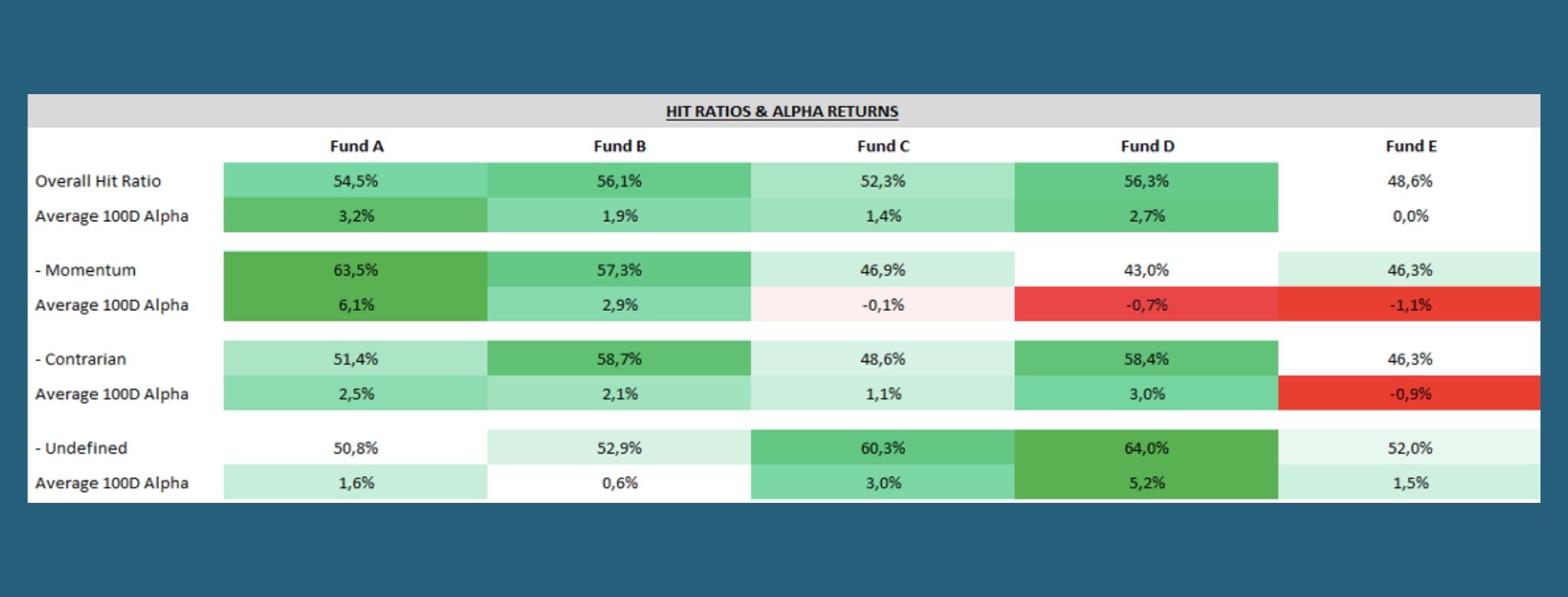

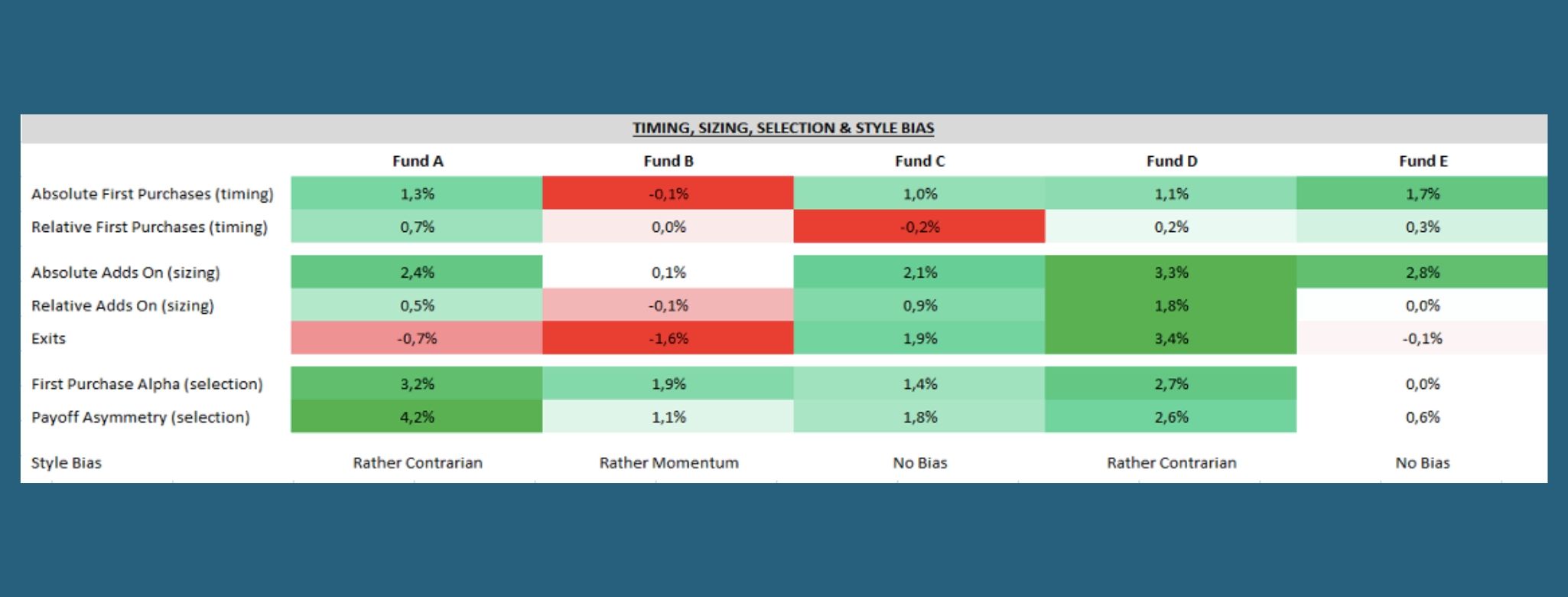

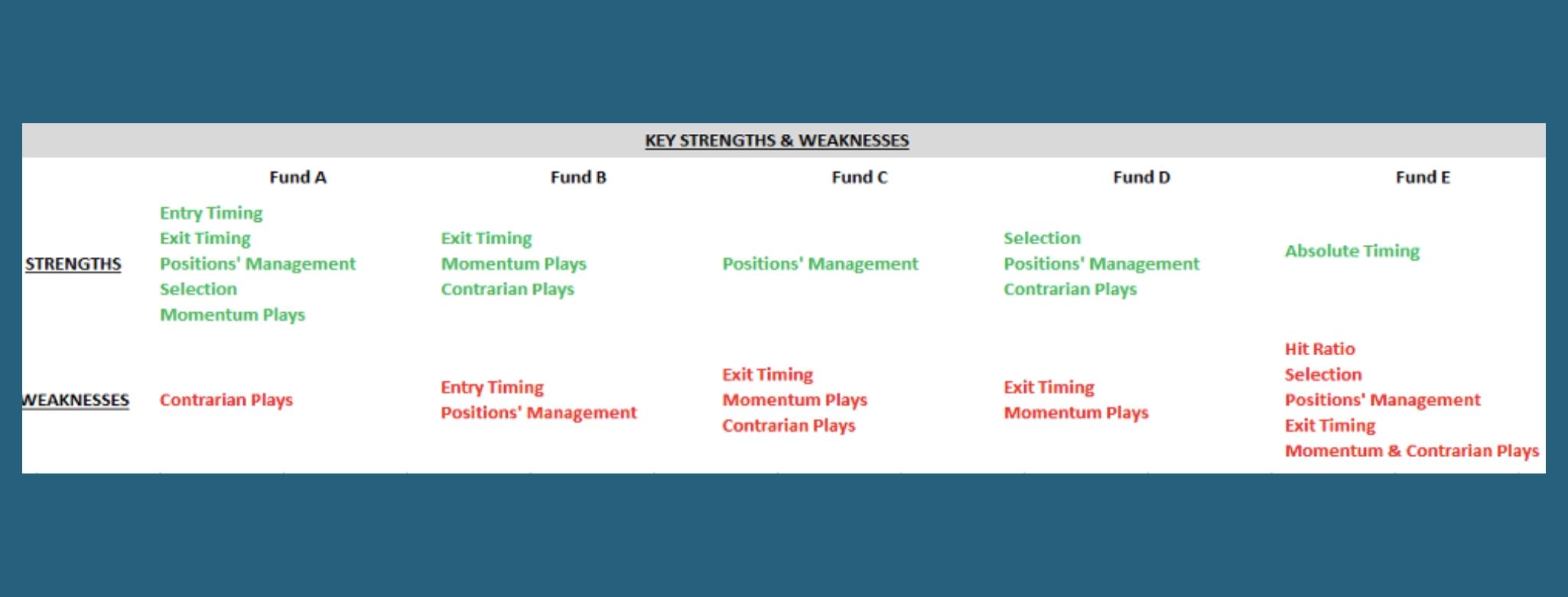

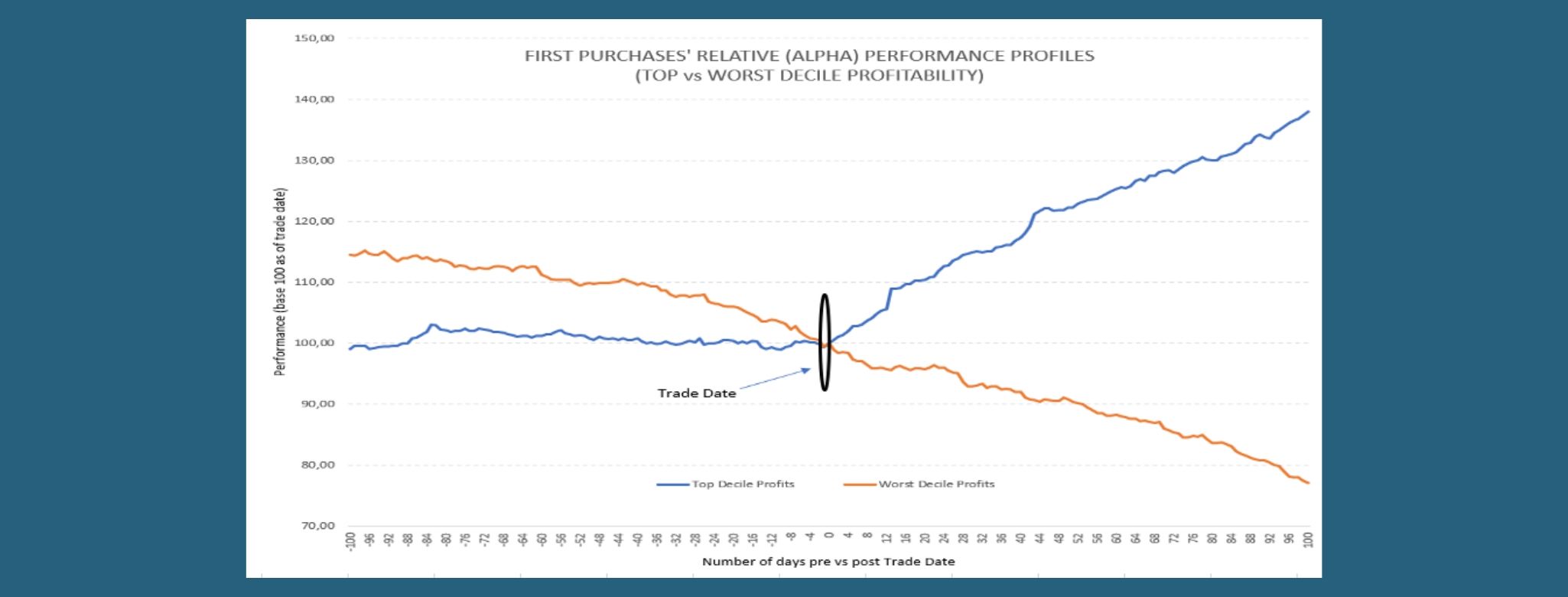

L’objectif est de mesurer, mieux comprendre et de restituer les composantes de la performance en définissant de manière précise les contributions du positionnement du gérant (market timing), la qualité de sa sélection (stock picking), son style de gestion et sa permanence ainsi que l’influence favorable ou défavorable de conditions de marché particulières.

Pour se faire, nous décortiquons chacune des transactions sur un historique relativement lointain. Nous catégorisons ensuite chacune de ses transactions en fonction de critères pertinents : sens, taille, appartenance sectorielle, style, géneration d’alpha etc…

Résultats

Les résultats permettent de benchmarker un gérant par rapport à ses pairs et sur l’ensemble des critères retenus. « Les chiffres ne mentent pas ». Ils peuvent favoriser l’amélioration de la performance via une prise de conscience de ces biais et à la mise en place de garde fous (over trading, l’exclusion de certains secteurs, la mise en place de stop loss etc)

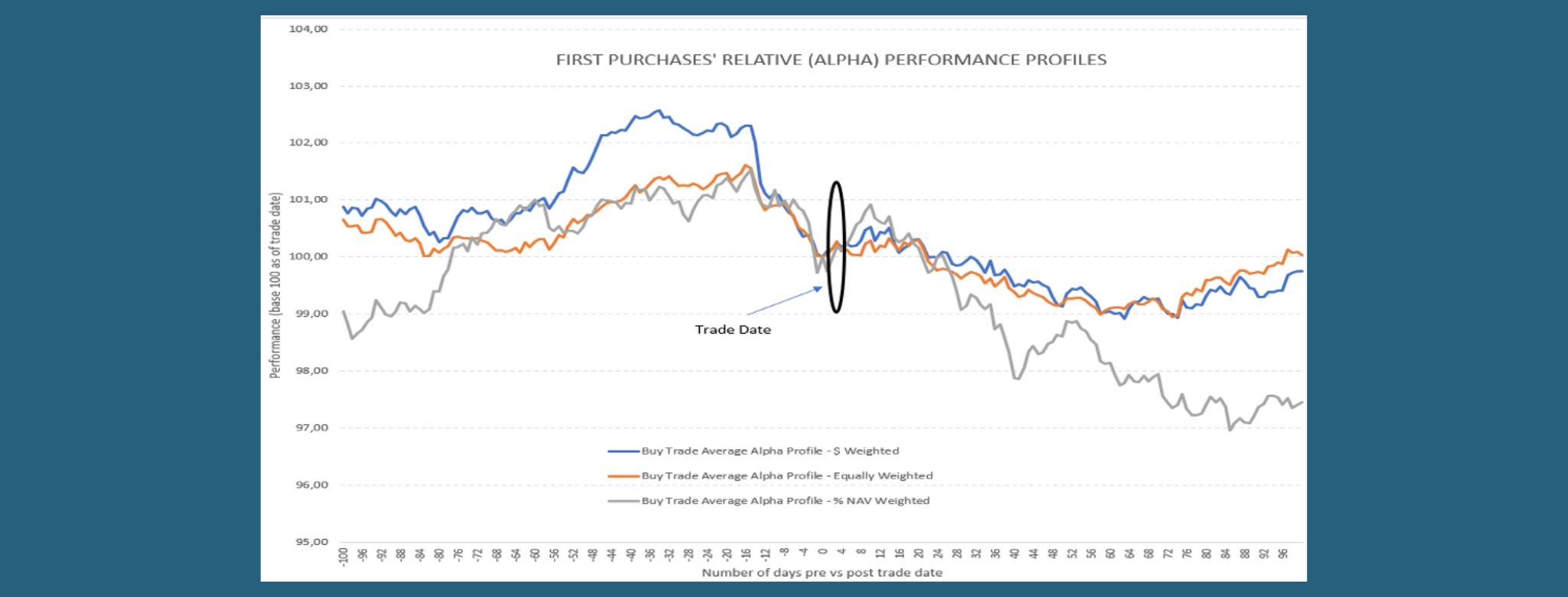

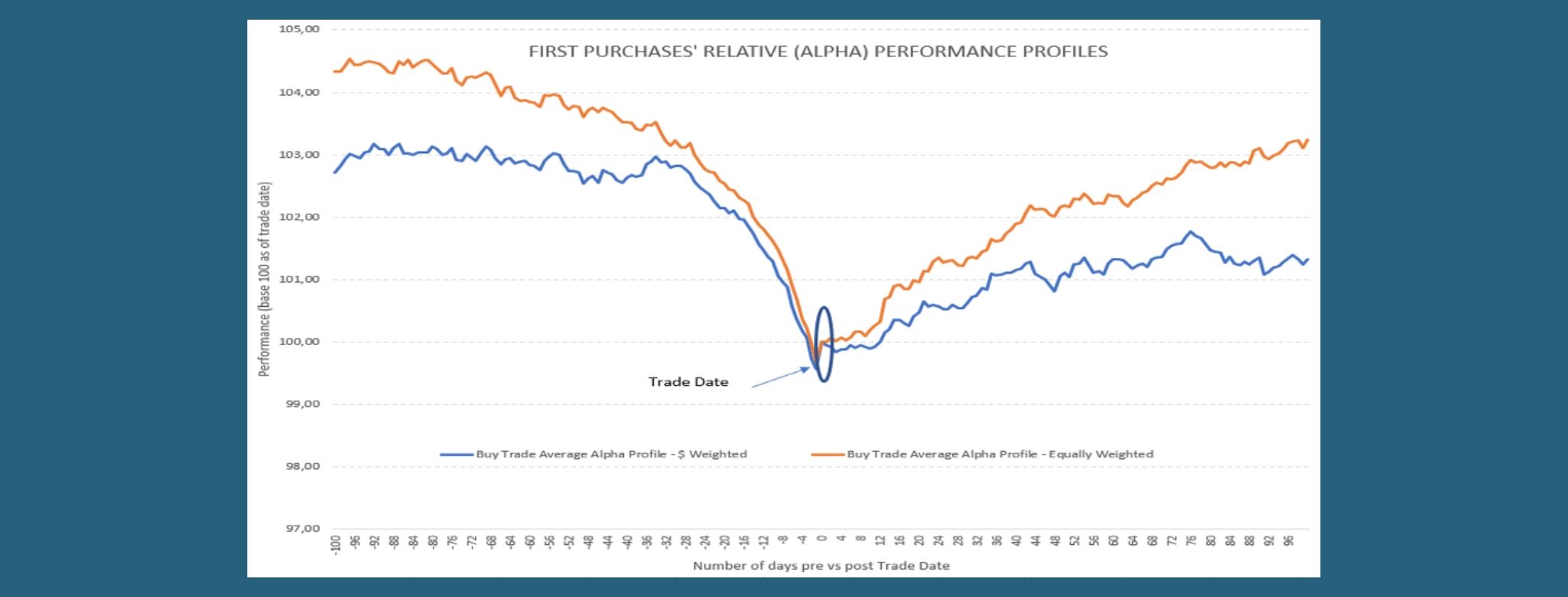

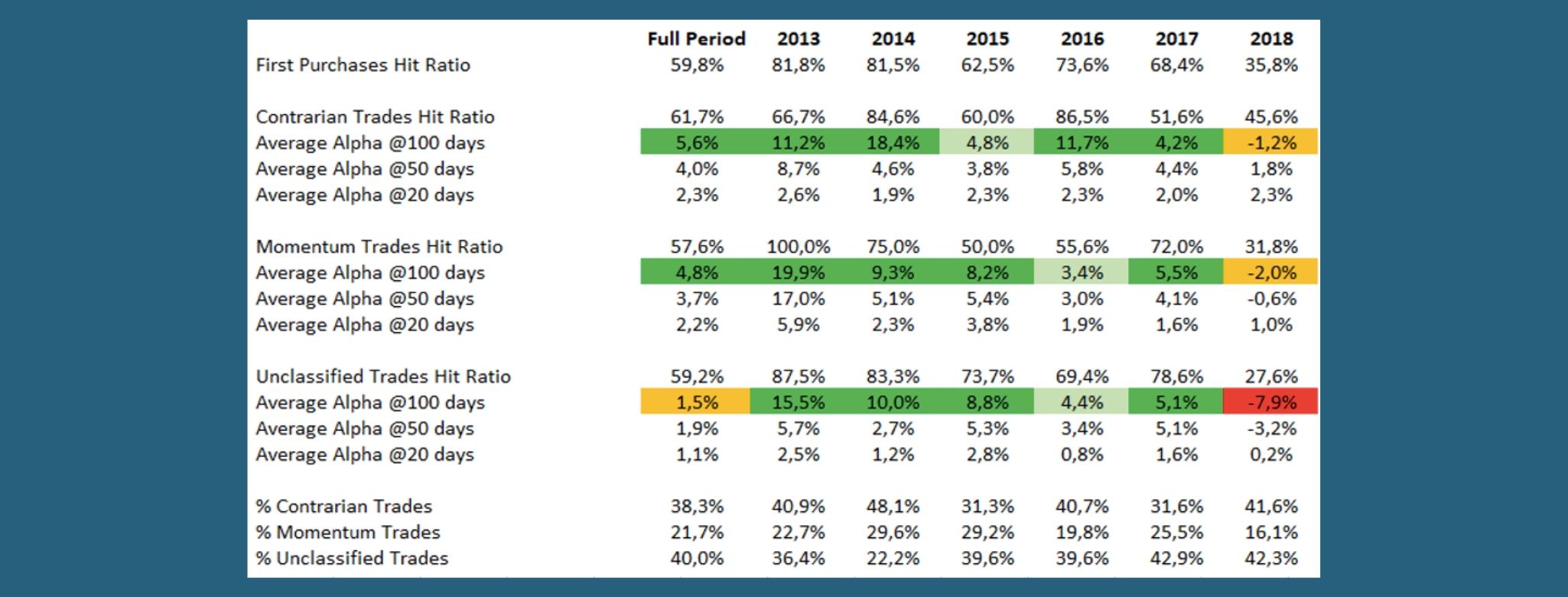

Illustration graphique

Renforcement du dispositif abus de marché

Renforcement du dispositif abus de marché

Problématique

Une société de gestion de portefeuilles est soucieuse de respecter scrupuleusement la réglementation en vigueur relative à la prévention des abus de marchés. Son département en charge de la conformité fait appel à nous pour mettre en place un dispositif et des outils afin de la prémunir contre les abus de marchés.

Réponse

Nous passons en revue les systèmes existants et décidons de capitaliser sur les outils déjà en production de TCA « Transaction Cost Analysis ».

Cette analyse permet de mettre en exergue parmi la totalité des transactions sur la période donnée les cas particuliers qui font figure d’exception.

Notre approche s’appuie sur l’hypothèse que la détection d’un abus de marche peut être révélée soit par une participation aux volumes soit par un décalage de prix exceptionnellement élevés.

Ainsi, un abus de marché se traduira, dans la grande majorité des cas, par une exécution désastreuse pour la contrepartie dans ladite transaction (exemple d’un délit d’initié) ou pour l’intervenant lui-même (exemple de manipulation de marché).

Nous avons mis place un algorithme qui vise, à partir de données de la Transaction Cost Analysis, à identifier les exécutions, individuelles ou cumulées, pouvant être considérées comme « anormales » ou pour lesquelles un impact significatif est constaté.

Ultérieurement, la recherche de faisceaux de suspicion est conduite en analysant les flux d’information, les publications et autres notes de recherche. Elle est enrichie par les pratiques et positionnements antérieurs des intervenants concernés sur les valeurs identifiées.

Gestion de la « tracking error »

Problématique

Une société de gestion de portefeuilles cherche à améliorer la qualité de la gestion de la tracking error de l’un de ses fonds par rapport à l’indice de référence particulièrement complexe et hétérogène. Nous intervenons en tant que conseil pour contraindre la tracking error sous la barre des 10% tout en veillant à ne pas altérer le style value de la gestion.

La difficulté réside dans les caractéristiques de la composition de l’indice même. Elles sont énumérées ci-dessous :

- Un nombre élevé de constituants très peu corrélés entre eux et avec l’indice rendant impossible la réplication physique « pure » de l’indice ;

- Des niveaux de volatilité très hétérogènes parmi les constituants ;

- Des liquidités de titres très disparates et des devises sous-jacentes impliquant une réplication indicielle synthétique prohibitive ;

- Des concentrations sectorielles fortes et une exposition géographique avec des économies peu comparables ;

- Des structures de marchés actions et devises peu communes avec des cotations partielles chaque jour de la semaine y compris le week-end.

L’exercice se complique avec les contraintes fixées par la société de gestion. En effet, la réplication se voit imposer les limites suivantes :

- Un nombre limité de titres constitutifs ;

- Le strict respect de la réglementation UCITS ;

- Une liquidité du portefeuille adéquate ;

- Un turnover associé à chaque re balancement limité pour contenir les coûts de frottement

Réponse

Nous mesurons les propriétés statistiques de l’indice et évaluons la stabilité des corrélations, des bétas, de la liquidité ainsi que la convexité des composants. Nous stressons ensuite les différents paramètres en recherchant la présence éventuelle d’alphas structurels par segments de marché. Nous procédons enfin à la construction de l’algorithme de réplication avec le souci scrupuleux des contraintes fixées par la société de gestion

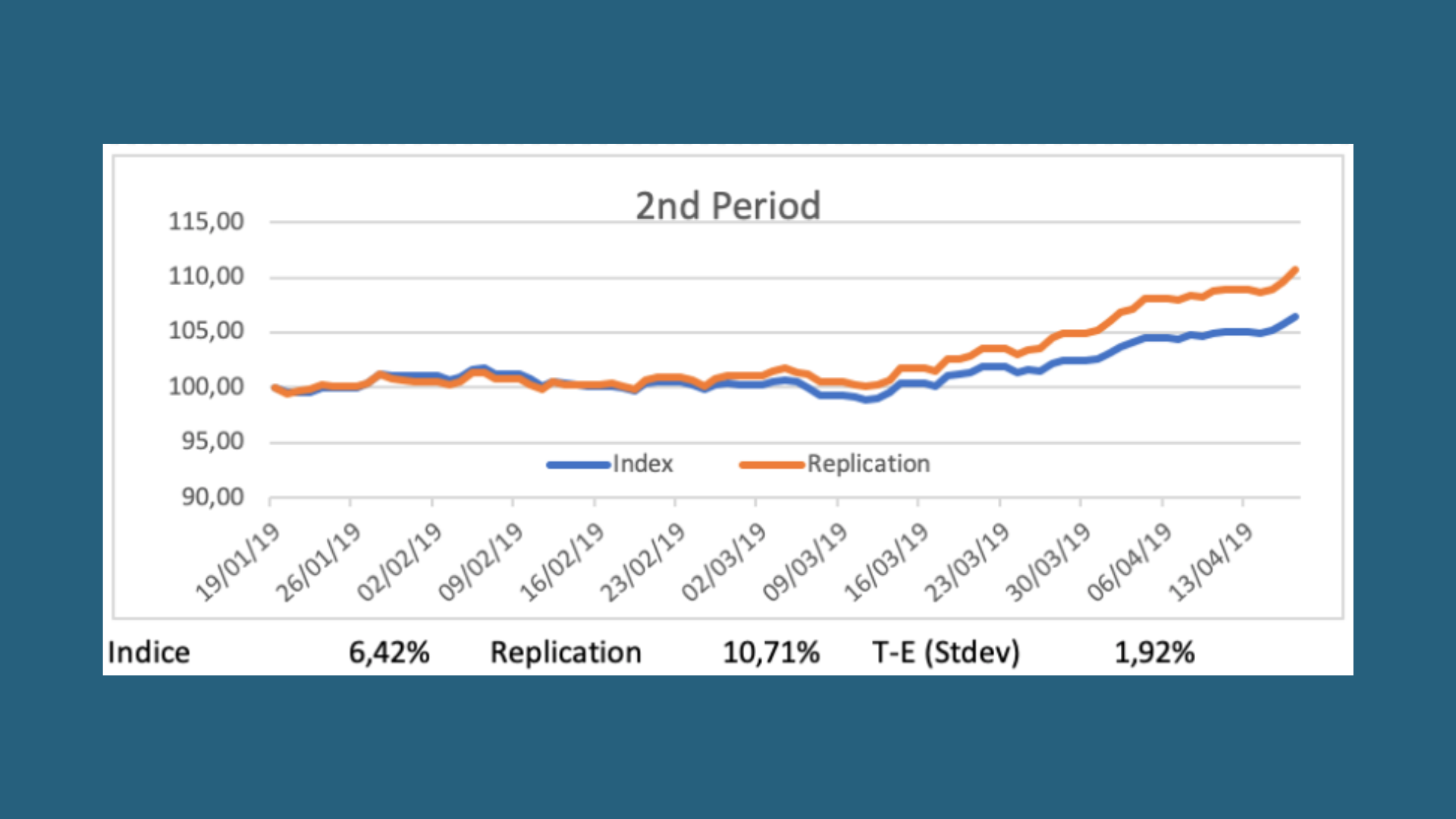

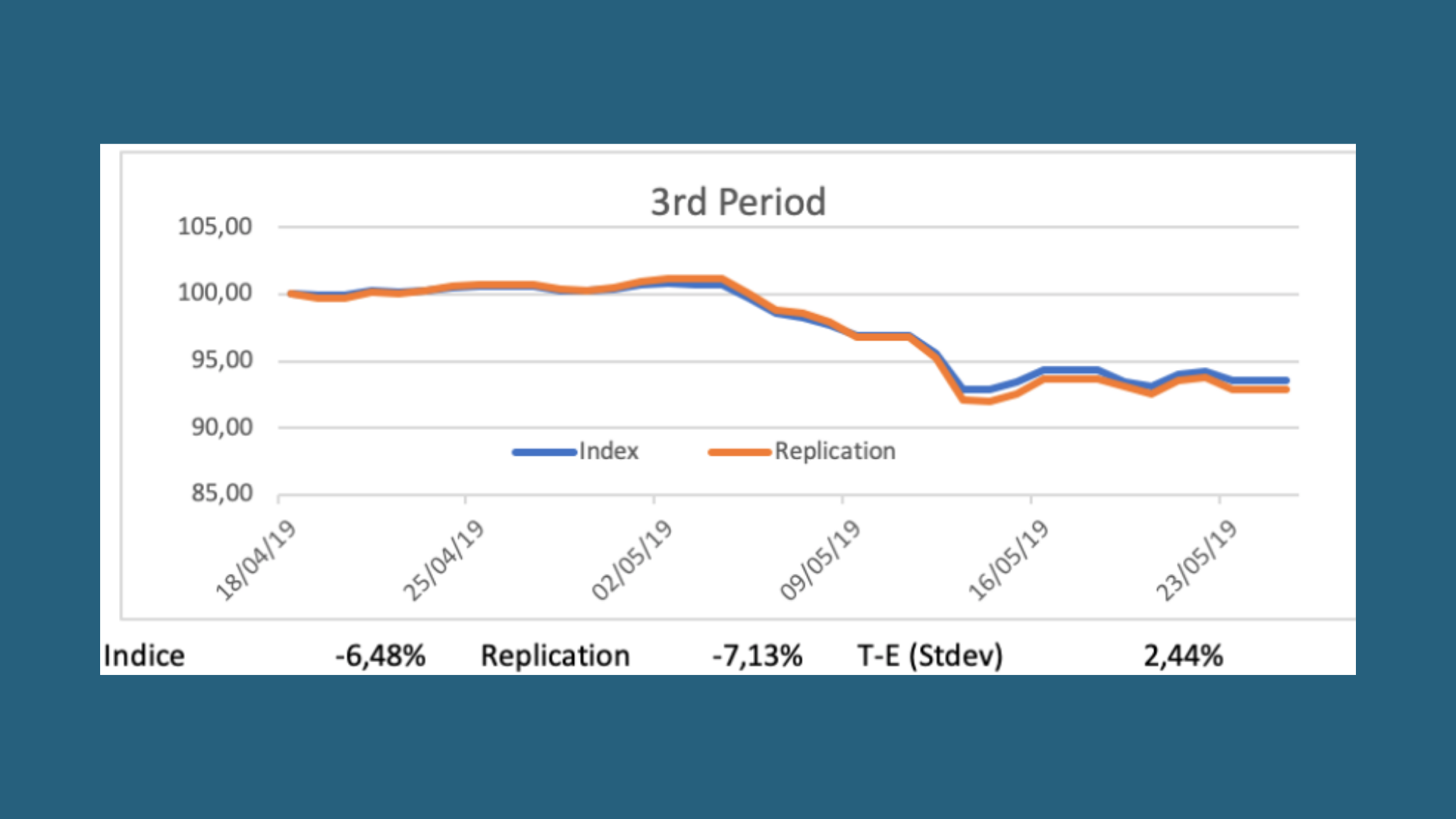

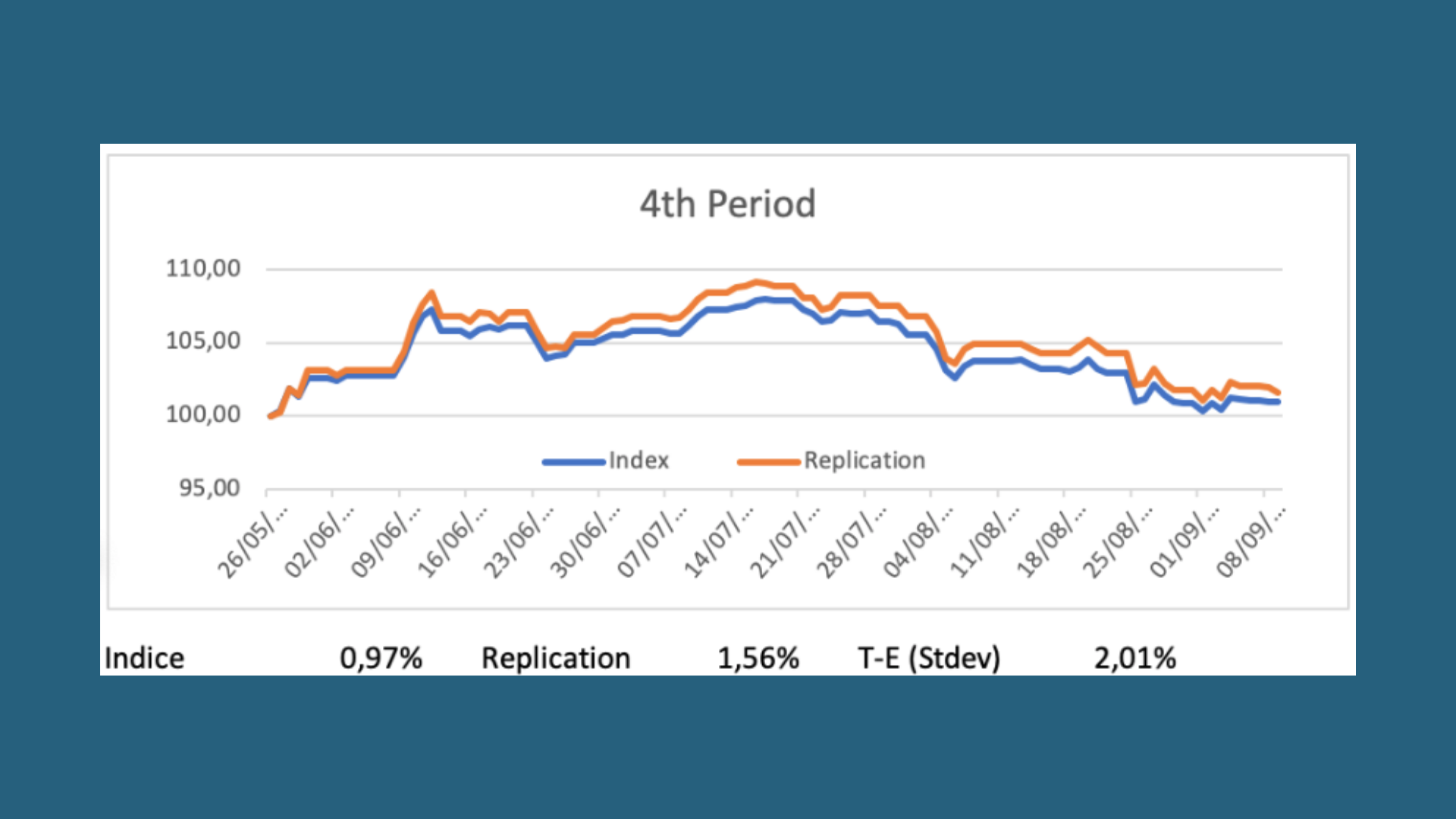

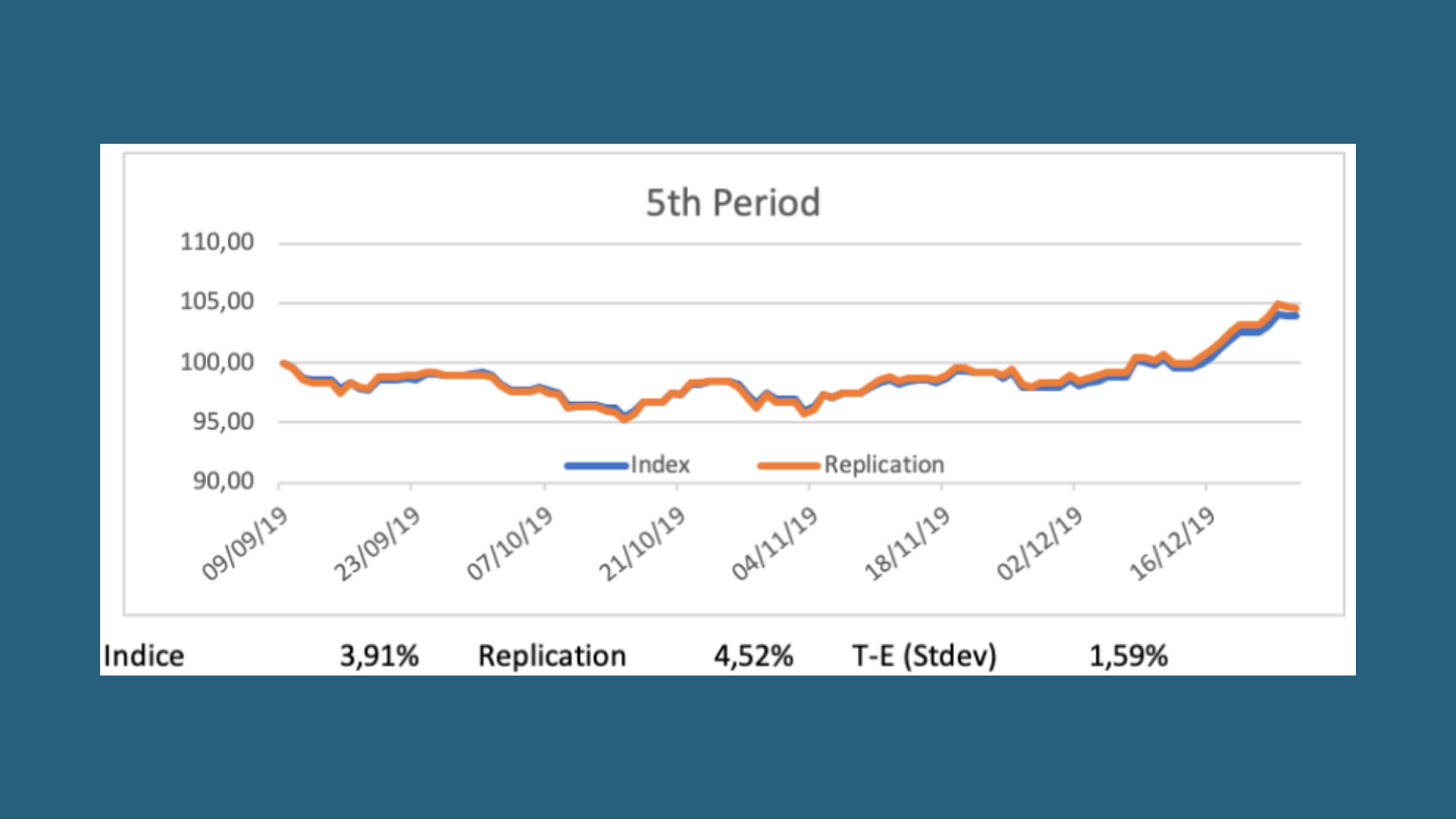

Résultats

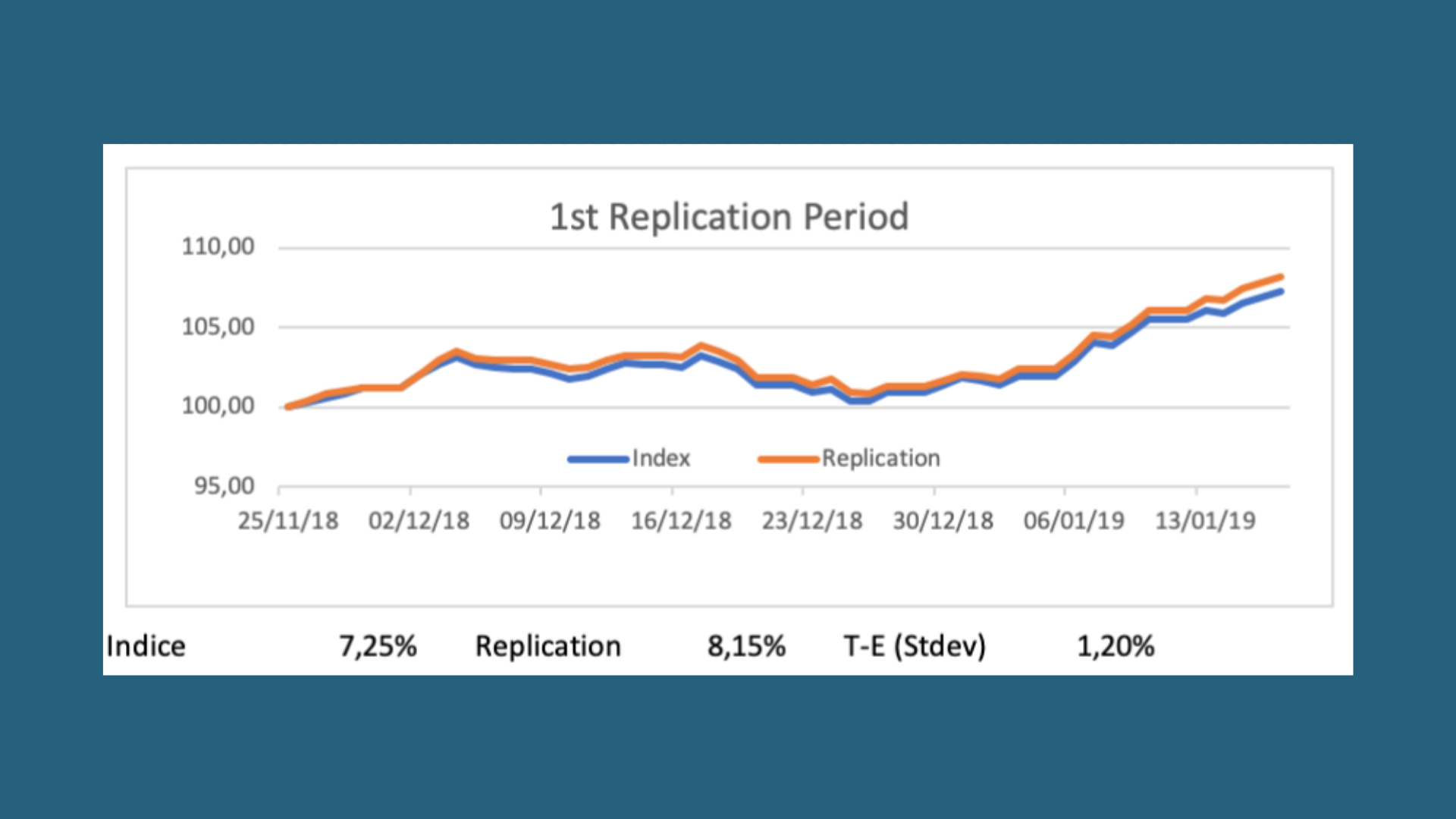

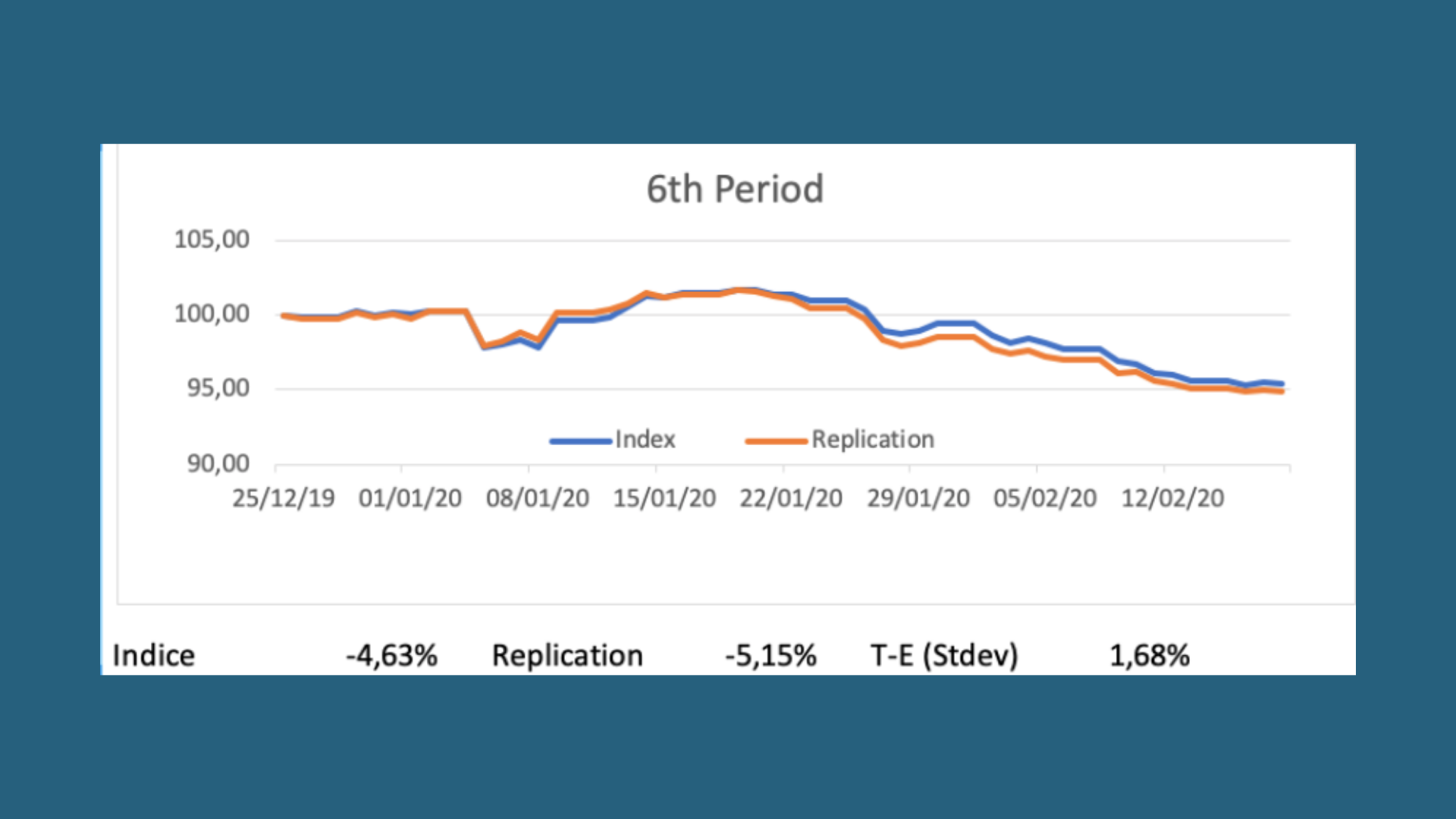

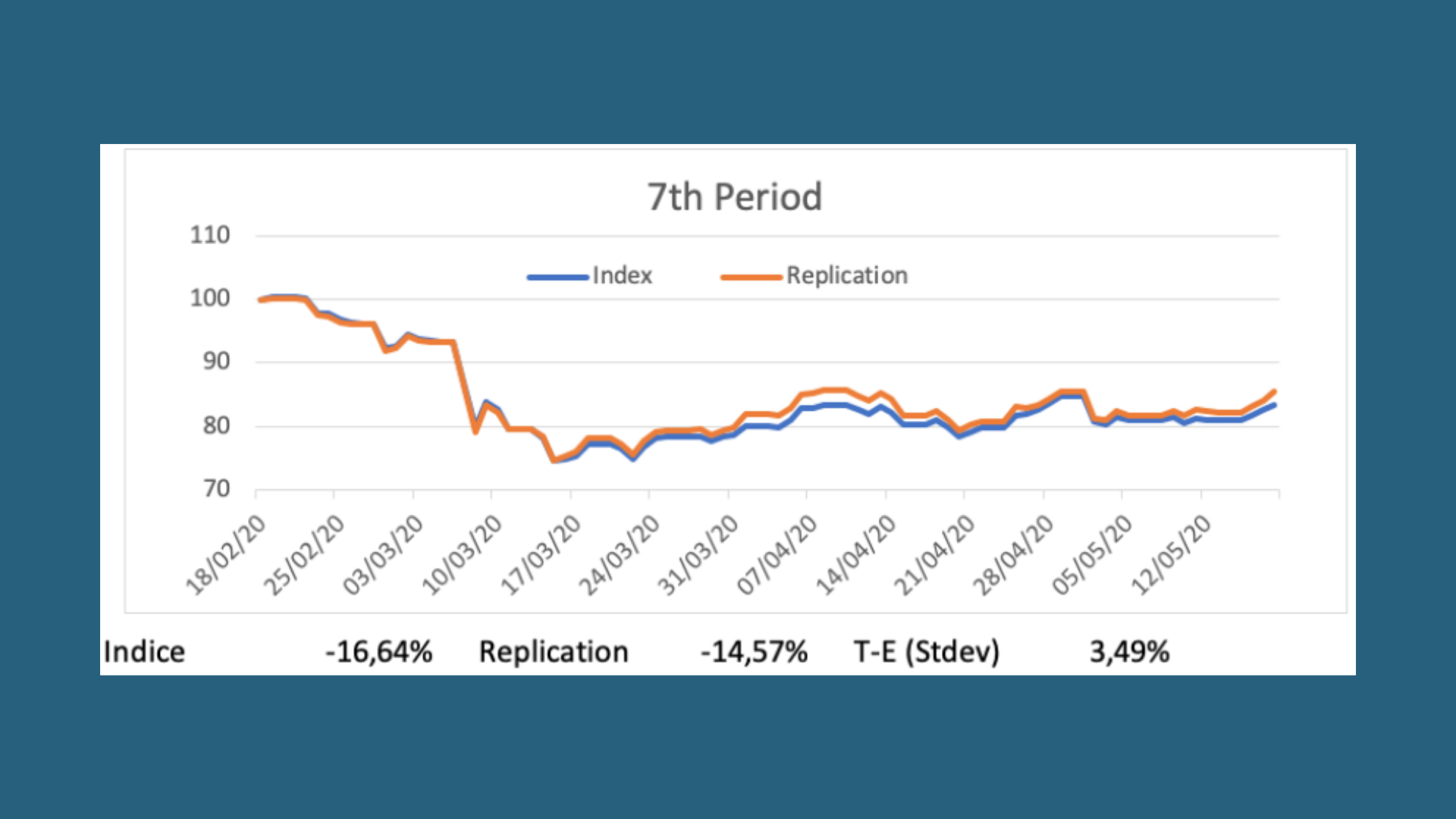

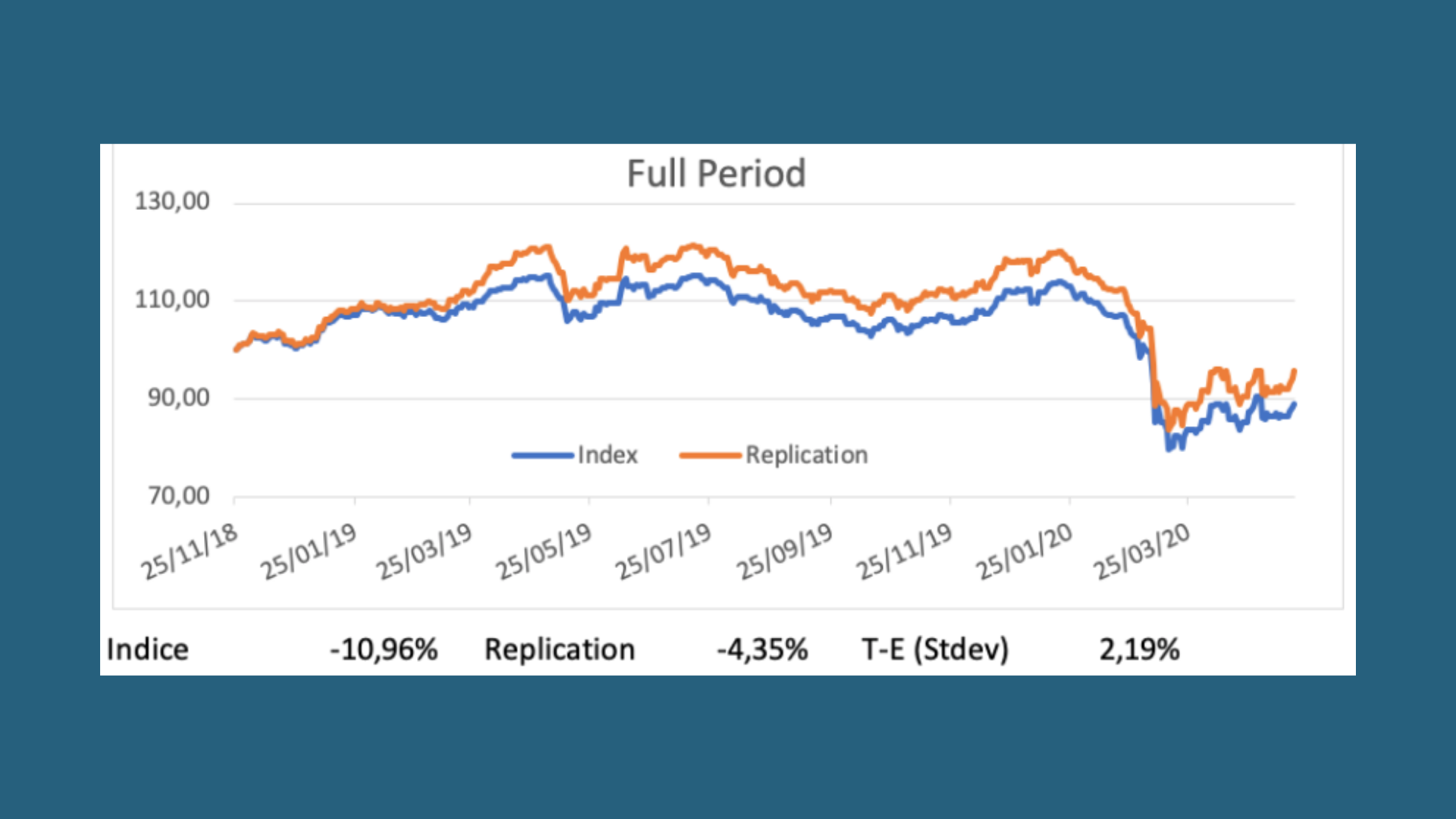

Les résultats, présentés ci-après, illustrent la qualité de la réplication et sa forte résilience aux différentes configurations de marché observées au cours de la période. Bien que limitée à 18 mois et fortement chahutée avec successivement une

forte hausse de l’indice dans un premier temps (+20%), quelques consolidations, la crise du coronavirus, une forte chute des marchés (-40%) au cours du 1er trimestre 2020 puis une reprise au cours du second trimestre, l’expérience est concluante.

Sur l’ensemble de la période observée, la tracking error de la réplication s’établit juste au-dessus des 2%.

La génération d’alpha est significative sur la période avec une belle surperformance de la réplication par rapport à son indice de référence. 5 périodes sur 7 affichent une surperformance avec uniquement 2 périodes de sous-performance n’excédant pas 50 bps.

Restez en contact